Palavras-chave

Relatórios

Decisão de Investimento

ESG

Como Citar

Resumo

Objetivo: Conduzir um estudo experimental com investidores brasileiros para investigar o impacto da informação ESG nas decisões de investimento, mais notadamente das informações sobre as medidas de segurança dos trabalhadores para mitigar os efeitos da pandemia do Covid-19 pelas empresas de capital aberto em um período de crise econômica causada pela Covid-19

Metodologia/abordagem: O experimento contou com 70 participantes divididos entre especialistas e não- especialistas na área de negócios que responderam a questões relativas à preferência na alocação de fundos quando expostos a conjuntos de informação convencionais e ESG, sendo utilizados os testes t-student e anova de um fator para testar as hipóteses.

Originalidade/Relevância: A justificativa desse estudo reside na necessidade de testar os achados de Belkaoui (1980) e da literatura contemporânea sobre o impacto da divulgação das informações ESG em um contexto de profunda crise sanitária, social e econômica gerada pela pandemia.

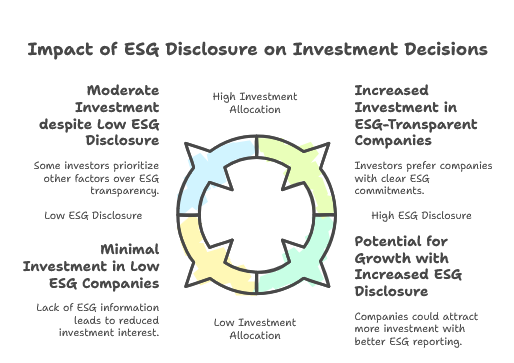

Principais conclusões: Neste estudo, pode- se concluir que as empresas recebem quantidades de investimento maiores quando divulgam informações ESG sobre as ações da companhia em sustentabilidade, governança, combate à desigualdade e medidas de enfrentamento à pandemia da Covid-19 e que na presença da informação ESG os investidores direcionam seus fundos para as companhias com melhor desempenho nesses indicadores.

Contribuições teóricas/metodológicas: o estudo expande a literatura existente sobre o impacto das informações ESG nas decisões de investimento. Metodologicamente, foram validadas as hipóteses do paradigma da relatividade linguística na contabilidade por meio de um experimento com investidores brasileiros, envolvendo tanto especialistas quanto não-especialistas, permitindo uma análise mais robusta das percepções sobre informações ESG

Referências

Adams, C. A. & Frost, G. R. (2008) Integrating sustainability reporting into management practices. Accounting Forum. 32(4), 288-302.

Avelar, E.A, Ferreira, P,O. & Fereira, C.O. (2020) Covid-19: Análise dos Efeitos e das Medidas Adotadas pelas Companhias Abertas Brasileiras Frente à Pandemia. Anais XX USP Conference in Accounting. São Paulo- SP.

Ball, R.J. & Brown, P. (1968), An empirical evaluation of accounting income numbers. Journal of Accounting Research, 6 (2),159-178.

Beaver, W.H. (1968). The information content of annual earnings announcements. empirical research in accounting: selected studies 1968. Journal of Accounting Research. 6 (Supplement), 67-92.

Belkaoui, A.R. (1980). The impact of socio-economic accounting statements on the investment decision: an empirical study. Accounting, Organizations and Society. 5(3). 263- 283.

Banco Central do Brasil. (2020). Focus: Relatório de Mercado: Expectativas de Mercado.

Fonte: https://www.bcb.gov.br/content/focus/focus/R20200515.pdf

Casella, G. & Berger, R.L. (2002) Statistical Inference.Duxbury. 2ª ed.

Chan, C.& Milne, M. (1999). Investor reactions to corporate environmental saints and sinners: an experimental analysis. Accounting and Business Research, 29 (4), 265-279.

Cheng, M.M., Green, W.T. & Chi Wa Ko, J. (2015). The impact of strategic relevance and assurance of sustainability indicators on investors’ decisions. Auditing: A Journal of Practice & Theory, 34 (1), 131-162.

Deegan, C. & Rankin, M. (1997). The materiality of environmental information to users of annual reports. Accounting, Auditing and Accountability Journal.10 (4), 562-583.

De Zwaan, L., Brimble, M. & Stewart, J. (2015). Member perceptions of ESG investing through superannuation. Sustainability Accounting, Management and Policy Journal.6(1). 79- 102.

Eccles, R.G., Serafeim, G. & Krzus, M.P. (2011). Market interest in nonfinancial information”, Journal of Applied Corporate Finance. 23(4), 113-128.

Guidry, R.P. & Patten, D.M. (2010). Market reactions to the first-time issuance of corporate sustainability reports: evidence that quality matters, Sustainability Accounting, Management and Policy Journal.1(1). 33-50.

Holm, C. & Rikhardsson, P. (2008). Experienced and novice investors: does environmental information influence investment allocation decisions? European Accounting Review, 17(3). 537-557.

Johns Hopkins University. (2020). Coronavirus Resource Center. Fonte: Covid-19 Map: https://coronavirus.jhu.edu/map.html

Khemir, S., Baccouche, C. & Ayadi, S.D. (2019). The influence of ESG information on investment allocation decisions: An experimental study in an emerging country. Journal of Applied Accounting Research. 20 (4). 458-480.

KPMG (2015). Currents of change. The KPMG International Survey of Corporate Responsibility Reporting. www.kpmg.com.

Lorraine, N.H.J., Collison, D.J. & Power, D.M. (2004). An analysis of the stock market impact of environmental performance information. Accounting Forum, 28 (1), 7-26.

Milne, M. & Chan, C. (1999). Narrative social disclosures: how much of a difference do they make to investor decision-making? British Accounting Review. 31 (4), 439-457.

Rikhardsson, P. & Holm, C. (2008). The effect of environmental information in investment allocation decisions-an experimental study. Business Strategy and the Environment. 17 (6). 382-397.

Teoh, H.Y. & Shiu, G.Y. (1990). Attitudes towards corporate social responsibility and perceived importance of social responsibility information characteristics in a decision context. Journal of Business Ethics. 9 (1), 71-77.

Thompson, P. & Cowton, C.J. (2004). Bringing the environment into bank lending: implications for environmental reporting. The British Accounting Review. 36(2). 197-218.

Van der Laan Smith, J., Adhikari, A., Tondkar, R.H. & Andrews, R.L. (2010). The impact of corporate social disclosure on investment behaviour: a cross-national study. Journal of Accounting and Public Policy. 29 (2), 177-192.

Van Duuren, E., Plantinga, A. & Scholtens, B. (2016). ESG integration and the investment management process: fundamental investing reinvented. Journal of Business Ethics, 138 (3), 525-533.

Whitehouse, L. (2006). Corporate social responsibility: views from the frontline. Journal of Business Ethics.63(3). 279-296.

Xu, X.D., Zeng, S.X. & Tam, C.M. (2012). Stock market’s reaction to disclosure of environmental violations: evidence from China. Journal of Business Ethics.107(2). 227-2

Este trabalho está licenciado sob uma licença Creative Commons Attribution 4.0 International License.

Copyright (c) 2024 Revista Inteligência Competitiva